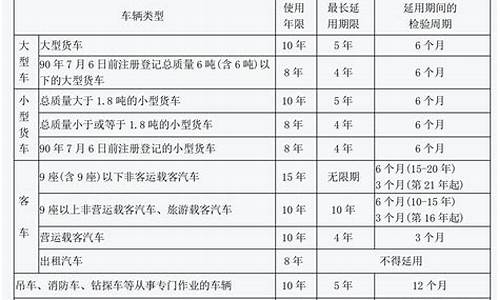

您现在的位置是: 首页 > 车辆回收 车辆回收

二手车财务折旧年限规定,二手车折旧怎么记账

tamoadmin 2024-07-14 人已围观

简介汽车的折旧年限是4年。固定资产计算折旧的最低年限如下:房屋、建筑物,为20年;飞机、火车、轮船、机器、机械和其他生产设备,为10年;与生产经营活动有关的器具、工具、家具等,为5年;飞机、火车、轮船以外的运输工具,为4年;电子设备,为3年。法律依据《中华人民共和国企业所得税法实施条例》第六十条除院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、

汽车的折旧年限是4年。固定资产计算折旧的最低年限如下:房屋、建筑物,为20年;飞机、火车、轮船、机器、机械和其他生产设备,为10年;与生产经营活动有关的器具、工具、家具等,为5年;飞机、火车、轮船以外的运输工具,为4年;电子设备,为3年。

法律依据

《中华人民共和国企业所得税法实施条例》第六十条

除院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

按照新税法规定,汽车的折旧年限一般为4-5年。

折旧年限

你首先要知道你购买的二手车已经使用的年限,购买的二手车若是价值高的话折旧年限按5年减去应经使用的年限。

如果价值不高的话折旧年限按4年减去应经使用的年限取整,小数位舍去,比如说应经用了一年半,那折旧年限就是4-2=2,就是按二年折旧,残值率按5%入账。

折旧年限:《企业所得法实施条例》第六十条第四款规定,除院财政、税务主管部门另有规定外,飞机、火车、轮船以外的运输工具计算折旧的最低年限为4年,购入的二手车税法规定的最低折旧年限为4年。

因此我建议您按4年计提折旧。

残值率:一般是5%左右,建议看看你们公司的财务制度,上面应该有。

会计分录:

支付车款,收到,车已提:借:固定资产——XXX

贷:银行存款

车已提,款未付:借:固定资产——XXX

贷:应付账款——XXX

款已付且收到:借:应付账款——XXX

贷:银行存款

根据国家税务总局关于印发《企业所得税税前扣除办法》的通知(国税发[2000]84号文)第二十五条的规定,除另有规定者外,火车、轮船以外的运输工具计提折旧的最低年限为5年。

因此,单位购买的二手车,其尚可使用年限如超过5年,按5年计提折旧,尚可使用年限如低于5年的,可以提出证明凭据,经当地主管税务机关审核同意后,按其尚可使用年限计提折旧。