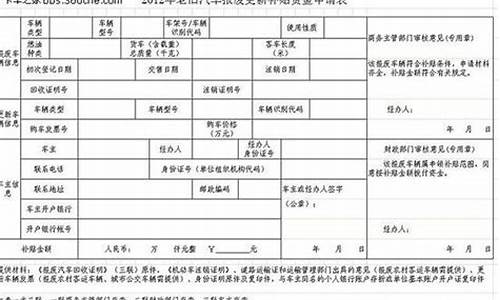

您现在的位置是: 首页 > 保值车型 保值车型

处置二手车汇算明细表格_二手车会计处理

tamoadmin 2024-05-15 人已围观

简介一、正面回答汇算清缴资产折旧明细表根据折旧明细表填写。资产折旧纳税表中的本期折旧,摊销额可以按照本年度累计折旧科目的贷方发生额填写,固定资产折旧是在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。二、分析详情汇算清缴固定资产折旧报表填写:1、第1列资产原值填报纳税人会计处理计提折旧、摊销的资产原值的金额;2、第2列本年折旧、摊销额填报纳税人会计核算的本年资产折旧、摊销额;3、第3列累计

一、正面回答

汇算清缴资产折旧明细表根据折旧明细表填写。资产折旧纳税表中的本期折旧,摊销额可以按照本年度累计折旧科目的贷方发生额填写,固定资产折旧是在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

二、分析详情

汇算清缴固定资产折旧报表填写:

1、第1列资产原值填报纳税人会计处理计提折旧、摊销的资产原值的金额;

2、第2列本年折旧、摊销额填报纳税人会计核算的本年资产折旧、摊销额;

3、第3列累计折旧、摊销额填报纳税人会计核算的累计资产折旧、摊销额;

4、第4列资产计税基础填报纳税人按照税收规定据以计算折旧、摊销的资产原值的金额。

三、清缴资产折旧怎么计算

发生本年度某些月份其税收折旧、摊销额大于享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额,其余月份其税收折旧、摊销额小于享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额的情形,仅填报税收折旧、摊销额大于享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额月份的税收折旧额合计金额、摊销额合计金额。

一、正面回答

汇算清缴期间费用明细表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报销售费用、管理费用和财务费用等项目。

二、分析详情

汇算清缴是指纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。期间费用有哪些

1、销售费用,企业在销售过程中所发生的费用;

2、管理费用,企业管理和组织生产经营活动所发生的各项费用;

3、财务费用,企业为进行资金筹集等理财活动而发生的各项费用。

三、企业所得税汇算清缴时间

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。